Unfall-FAQ – Ihre wichtigsten Fragen nach einem Verkehrsunfall

Wenn Sie in einen Verkehrsunfall verwickelt wurden, tauchen schnell viele Fragen auf: Wer zahlt was? Welche Unterlagen werden benötigt? Welche Fristen gelten? Diese Übersicht hilft Ihnen, Ihre Ansprüche zu verstehen und strukturiert durch den Schadenfall zu gehen.

Inhaltsverzeichnis

Schadenspositionen rund um Ihr Fahrzeug

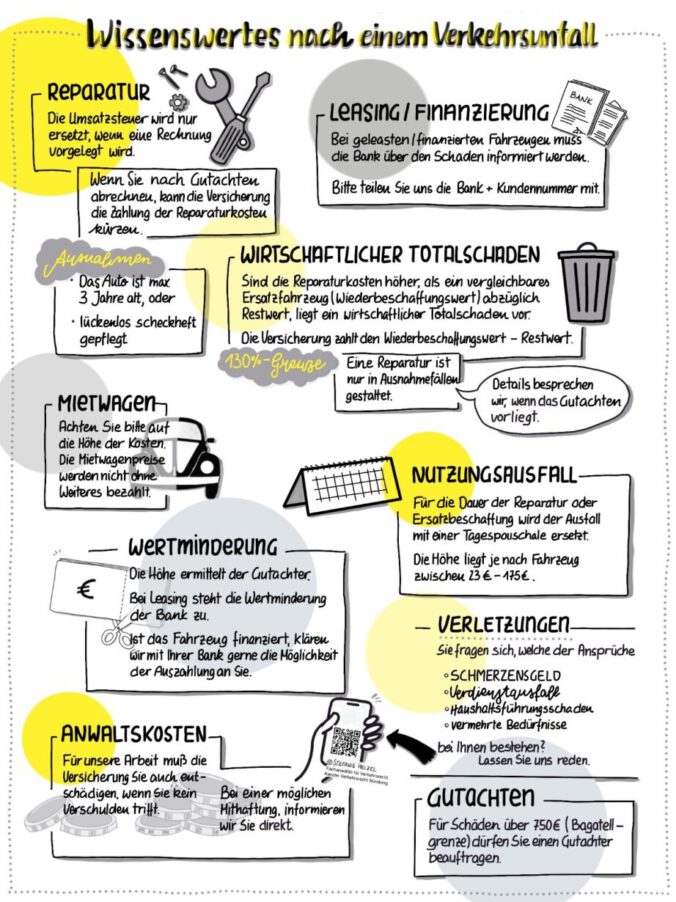

Mehrwertsteuer – wann wird sie erstattet?

Die gegnerische Haftpflichtversicherung ersetzt die Mehrwertsteuer nur dann, wenn sie tatsächlich angefallen ist. Bei fiktiver Abrechnung auf Gutachtenbasis erfolgt keine Mehrwertsteuererstattung. Erst wenn eine Reparaturrechnung oder eine Wiederbeschaffungsrechnung vorliegt, kann die Umsatzsteuer anteilig geltend gemacht werden.

Rechtsgrundlage: § 249 Abs. 2 Satz 2 BGB.

Mietwagen – bekomme ich einen Ersatzwagen?

Nach einem unverschuldeten Unfall haben Sie grundsätzlich Anspruch auf einen Mietwagen für die Dauer der Reparatur oder der Wiederbeschaffung. Die Versicherung prüft jedoch, ob die Kosten angemessen sind (z. B. Fahrzeugklasse, Mietdauer). In vielen Fällen kann die Nutzungsausfallentschädigung die wirtschaftlich sinnvollere Alternative sein.

Nutzungsausfall – Geld statt Mietwagen

Wenn Sie auf einen Mietwagen verzichten, können Sie eine Nutzungsausfallentschädigung verlangen. Die Höhe richtet sich nach Fahrzeugklasse und Dauer des Nutzungsentfalls. Nachweise wie Gutachten, Reparaturrechnung oder Standzeiten sind für die Regulierung erforderlich.

Wichtig: Im Falle eines wirtschaftlichen Totalschadens reicht für die Nutzungsausfallentschädigung die Reparaturdauer nicht aus. Hier muss der Ersatzkauf eines anderen Fahrzeugs nachgewiesen werden.

Dies erfolgt in der Regel durch:Vorlage der Zulassungsbescheinigung Teil I des neu zugelassenen Fahrzeugs oder durch Vorlage des Kaufvertrages über das Ersatzfahrzeug.

Erst ab diesem Nachweis kann Nutzungsausfall bei Totalschäden vollständig reguliert werden.Vorschaden – warum muss ich ihn angeben?

Bereits bestehende Schäden am Fahrzeug müssen der Versicherung offengelegt werden. Eine Verschweigung von Vorschäden führt regelmäßig zu Verzögerungen, Kürzungen oder sogar zur Ablehnung der Regulierung. Gutachten, Rechnungen und Fotos helfen bei der Abgrenzung zwischen alten und neuen Schäden.

Restwert – was bedeutet das im Totalschadenfall?

Der Restwert ist der Wert des beschädigten Fahrzeugs im unreparierten Zustand. Liegt ein wirtschaftlicher Totalschaden vor, zahlt die Versicherung in der Regel den Wiederbeschaffungswert abzüglich Restwert. Restwertangebote der Versicherung sind zu beachten, insbesondere wenn sie auf konkreten Geboten basieren.

Wiederbeschaffungswert – Grundlage der Totalschadenabrechnung

Der Wiederbeschaffungswert ist der Betrag, der benötigt wird, um ein vergleichbares Fahrzeug am regionalen Markt anzuschaffen. Er wird im Sachverständigengutachten ermittelt und berücksichtigt unter anderem Alter, Laufleistung, Ausstattung und Zustand des Fahrzeugs.

Zulassungskosten – werden An- und Abmeldung bezahlt?

Muss ein Ersatzfahrzeug angeschafft werden oder das verunfallte Fahrzeug abgemeldet werden, können Zulassungs- und Abmeldegebühren als Schadensposition geltend gemacht werden. Auch Kennzeichenkosten können, soweit nachweisbar, erstattet werden.

Personenschäden & Gesundheit

Schmerzensgeld – wann und wie viel?

Bei körperlichen oder psychischen Verletzungen durch einen Verkehrsunfall haben Sie Anspruch auf Schmerzensgeld. Die Höhe richtet sich nach Art und Schwere der Verletzungen, Dauer der Beeinträchtigung, Heilungsverlauf und vergleichbarer Rechtsprechung (Schmerzensgeldtabellen).

Haushaltsführungsschaden – wer ersetzt ausgefallene Haushaltstätigkeiten?

Sind Sie aufgrund unfallbedingter Verletzungen nicht in der Lage, Ihren Haushalt wie bisher zu führen, kann ein Haushaltsführungsschaden geltend gemacht werden. Grundlage sind:

- Umfang der üblichen Haushaltstätigkeit (Stunden pro Woche)

- Dauer und Grad der Einschränkung

- ggf. eingesetzte Hilfspersonen oder Mehrbelastung Angehöriger

Gerichte orientieren sich häufig am jeweils geltenden Mindestlohn, um den Stundenwert zu bestimmen.

Verdienstausfall bei Arbeitnehmern

Ist ein Arbeitnehmer unfallbedingt arbeitsunfähig, zahlt der Arbeitgeber zunächst die Lohnfortzahlung (in der Regel bis zu sechs Wochen). Danach wird Krankengeld gezahlt, das meist unter dem vorherigen Nettoeinkommen liegt. Die Differenz kann als Verdienstausfall gegenüber der gegnerischen Versicherung geltend gemacht werden.

Verdienstausfall bei Selbständigen

Selbständige können unfallbedingte Verdienstausfälle geltend machen, wenn sie ihre Tätigkeit nicht oder nur eingeschränkt ausüben konnten. Erforderlich sind insbesondere:

- Umsatz- und Gewinnnachweise (z. B. BWA, Steuerbescheide)

- Darlegung von Auftragsrückgängen oder Stornierungen

- ggf. Kosten für Ersatzpersonal

Je konkreter der wirtschaftliche Ausfall belegt wird, desto besser sind die Chancen auf vollständige Erstattung.

Ablauf & Regulierung

Schadenmeldung – gibt es Fristen?

Ein Verkehrsunfall sollte der eigenen und der gegnerischen Versicherung möglichst unverzüglich gemeldet werden, idealerweise innerhalb weniger Tage. Je früher vollständige Unterlagen vorliegen, desto schneller kann die Regulierung beginnen.

Regulierungsdauer – wie lange hat die Versicherung Zeit?

Die Dauer der Schadenregulierung hängt vom Umfang des Einzelfalls ab. Als Orientierungswert gilt: Versicherungen haben in der Regel etwa vier bis sechs Wochen Zeit, um die Ansprüche zu prüfen und zu regulieren. In dieser Zeit holt die Versicherung eigene Informationen ein, etwa bei Werkstätten, Gutachtern oder Ärzten, und ist zudem auf die Schadenmeldung sowie die Angaben ihres Versicherungsnehmers angewiesen.

Wichtig ist dabei: Dieser Prüfungszeitraum beginnt erst dann zu laufen, wenn der Schaden ordnungsgemäß beziffert und belegt ist. Das bedeutet, dass der Versicherung sämtliche Ansprüche klar dargelegt und mit den erforderlichen Unterlagen nachgewiesen sein müssen. Solange Unterlagen fehlen oder Positionen nicht konkret beziffert sind, beginnt die Frist für die Regulierungsdauer nicht.

Gutachterkosten – wer trägt die Sachverständigenkosten?

Als Geschädigte oder Geschädigter dürfen Sie in der Regel einen eigenen unabhängigen Sachverständigen beauftragen. Die Kosten hierfür muss die gegnerische Haftpflichtversicherung tragen, sofern es sich nicht nur um einen Bagatellschaden handelt. Der Gutachter bildet die Grundlage für eine vollständige und korrekte Schadenabrechnung.

Fiktive vs. konkrete Abrechnung

Bei der fiktiven Abrechnung wird der Schaden auf Basis des Gutachtens reguliert, ohne dass Sie tatsächlich reparieren lassen müssen. Die Mehrwertsteuer wird hierbei nicht erstattet.

Bei der konkreten Abrechnung legen Sie eine Reparaturrechnung oder Wiederbeschaffungsrechnung vor. In diesem Fall wird die angefallene Mehrwertsteuer, soweit erstattungsfähig, mit ersetzt.

Reparaturdauer & Standkosten

Notwendige Reparaturzeiten sowie angemessene Standzeiten des Fahrzeugs in der Werkstatt können als Schadenposition verlangt werden. Wichtig sind nachvollziehbare Nachweise, etwa durch das Gutachten oder die Reparaturrechnung.

Anwaltskosten – wer zahlt meinen Rechtsanwalt?

Bei einem unverschuldeten Verkehrsunfall muss die gegnerische Haftpflichtversicherung die Kosten Ihres Rechtsanwalts übernehmen. Die anwaltliche Vertretung stellt sicher, dass alle Schadenspositionen vollständig erfasst und rechtlich korrekt durchgesetzt werden.

Zinsen – ab wann zahlt die Versicherung zusätzlich?

Gerät die Versicherung in Verzug, können Sie Verzugszinsen verlangen. Gesetzlich vorgesehen sind in der Regel 5 Prozentpunkte über dem Basiszinssatz. Verzug tritt beispielsweise ein, wenn eine gesetzte Zahlungsfrist fruchtlos abläuft oder die Versicherung eine berechtigte Forderung zu Unrecht ablehnt.

Sie hatten einen Unfall? – Wir kümmern uns um Ihr Recht.

Sie sind in einen Verkehrsunfall geraten und möchten wissen, welche Ansprüche Sie haben und wie Sie diese durchsetzen können? Wir unterstützen Sie bei der kompletten Schadenregulierung – von der ersten Meldung bis zur Zahlung durch die Versicherung.

- Schnelle Ersteinschätzung Ihrer Ansprüche

- Kommunikation mit Versicherungen, Werkstätten und Gutachtern

- Durchsetzung sämtlicher Schadenspositionen